Ihre bestehende Baufinanzierung

Anschlussfinanzierung

Wenn Ihre Zinsbindung ausläuft, das Darlehen aber noch nicht komplett abbezahlt ist.

Frühzeitige Zinssicherung

Gerade in Niedrigzinsphasen bietet sich bei der Anschlussfinanzierung der Abschluss eines Forward-Darlehens an.

Finanzierung anpassen

Als Darlehensnehmerin und Darlehensnehmer können Sie Ihre Finanzierungsstrategie an geänderte Rahmenbedingungen anpassen.

Kennen Sie das Risiko steigender Zinsen für Ihre Baufinanzierung?

Darlehenszinsen werden oft nicht für die gesamte Kreditlaufzeit vereinbart, sondern nur für einen Zeitraum von 10 oder 15 Jahren. Danach wird der Baukredit zu dann gültigen Marktzinsen neu berechnet. Fehlt in Ihrer Baufinanzierung die Zinssicherheit, können steigende Zinsen zu steigenden monatlichen Kreditraten führen. Und vor dem Hintergrund steigender Inflation und Energiekosten fehlt im schlechtesten Fall auch die nötige Liquidität für das alltägliche Leben. Das muss nicht sein.

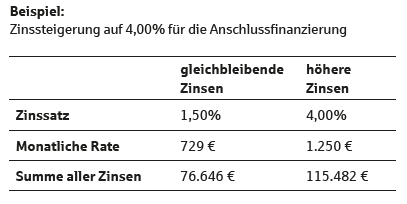

Ein junges Paar hat in der Niedrigzinsphase ein Darlehen über 250.000 Euro aufgenommen. Es hat eine Zinsbindung von 10 Jahren und eine anfängliche Tilgung von 2 % gewählt. Das Paar zahlt die nächsten 10 Jahre bei 1,50 % Zinsen eine monatliche Rate von 729 Euro. Nach 10 Jahren ist eine Anschlussfinanzierung über 196.091 Euro erforderlich.

Durch die nach 10 Jahren von 1,50 % auf 4,00 % gestiegenen Zinsen erhöht sich die monatliche Rate auf 1.250 Euro.

Es handelt sich hierbei nicht um ein verbindliches Angebot. Alle genannten Werte sind rein fiktiv und dienen lediglich der Verdeutlichung der Thematik anhand eines Rechenbeispiels.

Anschlussfinanzierung & Prolongation

Bei der Prolongation verlängern Sie den laufenden Vertrag mit Ihrem bestehenden Vertragspartner. Dabei werden die Zinsen für die neue Zinsbindung nach den aktuellen Konditionen angepasst.

Ihre Vorteile im Überblick

Kennzahlen per 31.12.2022

Zinssicherung & Forward-Darlehen

Heute feste Zinsen für Ihre Anschlussfinanzierung sichern

Mit einem Forward-Darlehen sind Sie auf der sicheren Seite und vereinbaren feste Zinsen für lange Zeit. So können Sie Ihre Baufinanzierung genau kalkulieren und bekommen große Planungssicherheit für Ihre Anschlussfinanzierung.

Ihre Vorteile im Überblick

- Garantierte Konditionen für Ihre Anschlussfinanzierung

- Feste monatliche Rate bis zum Zinsbindungsende

- Fester Zinssatz über viele Jahre

- Planungssicherheit

So könnte Ihre Anschlussfinanzierung aussehen:

-

Finanzierung berechnen

Meine persönliche Berechnung

Ihre Angaben

Ihr Ergebnis

Bitte erfassen Sie Ihre Angaben, um Ihr Ergebnis zu berechnen.

Aufteilung der Rate

Rückzahlung im Zeitverlauf

Aufgrund Ihrer Eingaben konnte kein Ergebnis berechnet werden. Wir freuen uns jedoch auf Ihre Anfrage, damit unsere Berater eine individuelle Lösung für Sie erarbeiten können.

Daten zur Finanzierung

Bitte erfassen Sie die Angaben für Ihre Finanzierung. Wir setzen uns schnellstmöglich mit Ihnen in Verbindung.

Ihre Finanzierung

Ihr Vorhaben

Daten zur Immobilie

Kontaktdaten und weitere Angaben

Versand Erfolgreich

Vielen Dank! Ihre Anfrage ist bei uns eingetroffen.

Wir werden uns baldmöglichst mit Ihnen in Verbindung setzen.

Sie können uns jederzeit erreichen unter: ######

Ihre Daten zum AusdruckenKreissparkasse Heilbronn

Am Wollhaus 14

74072 Heilbronn

| Sollzins- bindung |

gebundener Sollzins |

effektiver Jahreszins |

monatliche Rate |

Restschuld | bevorzugte Kondition |

Angaben zur Finanzierung:

Vorhaben:

Kosten der Immobilie:

Höhe des Darlehens (Nettodarlehensbetrag):

Umschuldungstermin:

Nutzungsart:

Objektanschrift:

Weitere Angaben zum Objekt:

Baujahr: Wohnfläche: Grundstücksfläche:

Angaben zu den Personen:

Erste Person

Vorname:

Nachname:

Geburtsdatum:

Anschrift:

Postleitzahl:

Email:

Telefon:

Telefon alternativ:

Anstellungsverhältnis:

Monatliches Nettoeinkommen:

Zweite Person

Vorname:

Nachname:

Geburtsdatum:

Anstellungsverhältnis:

Monatliches Nettoeinkommen:

Ihre Mitteilung an uns:

Zinssicherung mit LBS-BausparenNutzen Sie die Chance, sich vor erhöhten Baufinanzierungszinsen zu schützen. Schon kleine Zinsänderungen können im Laufe der Jahre zu erhöhten Mehrbelastungen führen. Das muss nicht sein – eine Bausparlösung hilft.

Ihre Spezialisten für Ihre bestehende Finanzierung

Mara Denninger

Telefon: 07131 638-13328

E-Mail: mara.denninger@ksk-hn.de

Leitung der Abteilung Baufinanzierung-Bestandsgeschäft

Sabrina Pfitzenmaier

Telefon: 07131 638-13086

E-Mail: sabrina.pfitzenmaier@ksk-hn.de

Ihre Ansprechpartnerin für:

Böckingen, Biberach, Frankenbach, Neckargartach, Kirchhausen, Klingenberg, Massenbachhausen, Schwaigern, Kirchardt, Heilbronn-Innenstadt

Katja Hofmann

Telefon: 07131 638-17145

E-Mail: katja.hofmann@ksk-hn.de

Ihre Ansprechpartnerin für:

Weinsberg, Obersulm, Ellhofen, Lehrensteinsfeld, Wüstenrot, Löwenstein, Erlenbach, Eberstadt

Michaela Preuckschat

Telefon: 07131 638-13230

E-Mail: michaela.preuckschat@ksk-hn.de

Ihre Ansprechpartnerin für:

Neckarsulm, Brackenheim

Daniela Krieger

Telefon: 07131 638-16002

E-Mail: daniela.krieger@ksk-hn.de

Ihre Ansprechpartnerin für:

Bad Friedrichshall, Gundelsheim, Bad Wimpfen, Offenau, Oedheim, Bad Rappenau

Stefanie Krumm

Telefon: 07131 638-13032

E-Mail: stefanie.krumm@ksk-hn.de

Ihre Ansprechpartnerin für:

Kunden aus PrivateBanking & Vermögensberatung

Andrea Leyrer

Telefon: 07131 638-14047

E-Mail: andrea.leyrer@ksk-hn.de

Ihre Ansprechpartnerin für:

Lauffen, Nordheim, Neckarwestheim, Leingarten, Flein, Talheim, Untergruppenbach, Ilsfeld, Abstatt, Beilstein

Alexandra Petersen

Telefon: 07131 638-13147

E-Mail: alexandra.petersen@ksk-hn.de

Ihre Ansprechpartnerin für:

Eppingen, Finanzierungen außerhalb Stadt- und Landkreis Heilbronn

Thu Tho Do

Telefon: 07131 638-10622

E-Mail: thu-tho.do@ksk-hn.de

Ihre Ansprechpartnerin für:

Neuenstadt, Möckmühl, Roigheim, Widdern, Jagsthausen, Neudenau, Hardthausen, Langenbrettach, Sontheim, Horkheim

Nicole Uhland

Telefon: 07131 638-17172

E-Mail: nicole.uhland@ksk-hn.de

Ihre Ansprechpartnerin für:

Gewerbliche Vermittler

Corina Reber

Telefon: 07131 638-10521

E-Mail: corina.reber@ksk-hn.de

Ihre Ansprechpartnerin für:

Gewerbliche Vermittler

Christina Eckert

Telefon: 07131 638-13115

E-Mail: christina.eckert@ksk-hn.de

Ihre Ansprechpartnerin für:

Gewerbliche Vermittler

"Die Beratung, egal durch welchen Mitarbeiter, war stets freundlich, zuvorkommend und zielführend - weiter so!"

"Die persönlichen Ansprechpartner sind das Wichtigste - ob beim Vor-Ort-Termin, am Telefon oder digital. In den letzten Jahren hatte ich in verschiedenen Bereichen sehr vertrauensvolle, kompetente und freundliche Ansprechpartner, die auch in schwierigen Themen sachlich und mit Feingefühl beraten haben. Bei der Immobilienfinanzierung wurde außerdem sehr gründlich agiert, viele Informationen bis ins Detail eingeholt und auch auf Risiken aufmerksam gemacht bzw. Grenzen aufgezeigt. Das hat mir ein wichtiges Maß Sicherheit vermittelt."

"Sehr nahe Beratung am Kunden, Erreichbarkeit, Freundlichkeit, persönliche Beratung, freundliche Atmosphäre, Gefühl von Seriosität und Sicherheit."

"Ich bin sehr zufrieden mit der Beratung, der Ehrlichkeit, der Offenheit und der Hilfsbereitschaft."

"Sehr verbindliche und kompetente Berater. Die persönliche Situation wurde erfasst und berücksichtigt."

Quelle: Ergebnisse der Kundenbefragung 2022

Wichtige Fragen und Antworten

Eine Anschlussfinanzierung ist die Fortsetzung einer Baufinanzierung nach Ablauf der Zinsbindungsfrist. Je nach Strategie, ist zum Ende einer Immobilienfinanzierung häufig eine Restschuld vorhanden. Diese Restschuld wird durch eine geeignete Anschlussfinanzierung beglichen. Hierbei stehen vier Finanzierungsoptionen zur Verfügung: Forward-Darlehen, Prolongation, Umschuldung oder unter bestimmten Voraussetzung auch ein klassischer Bausparvertrag.

Die Anschlussfinanzierung sollte möglichst frühzeitig geplant werden. Wir empfehlen Ihnen schon bei der Entscheidung für eine Immobilie eine geeignete Strategie festzulegen. Hier sollte auch die Anschlussfinanzierung zum ersten Mal thematisiert werden. Konkretisieren sollten Sie Ihre Planung dann spätestens 3 Jahre vor Ablauf der ersten Zinsbindungsfrist.

Mit dem Ende der Zinsbindungsfrist können Sie mit einer Anschlussfinanzierung die Restschuld ablösen. Durch die Umfinanzierung sichern Sie sich einen Zins, zu dem Zeitpunkt gültigen Konditionen. Wichtig: Der Finanzierungsvertrag endet nicht automatisch. Häufig laufen die bestehenden Darlehen weiter. Dabei richten sich die Zinsen nach den aktuellen Marktkonditionen. Von Ihrem Spezialisten erhalten Sie spätestens drei Monate vor Ablauf der Zinsbindung einen Brief zum weiteren Vorgehen.

Prolongation

Bei der Prolongation verlängern Sie eine bestehende Baufinanzierung um weitere Jahre. Dabei passt Ihr Vertragspartner den Sollzins an die aktuell gültigen Konditionen an und legt zusätzlich eine neue Zinsbindung fest. Ihr Darlehen wird dann zu den neu angebotenen Zinsen fortgeführt. In der Regel erhalten Sie hierzu spätestens drei Monate vor Ablauf der Zinsbindungsfrist einen Brief von Ihrem Spezialisten.

Vorteile:

- Die Prolongation ist eine besonders bequeme Anschlussfinanzierung

- Es sind keine weiteren Unterlagen oder neuen Prüfungen notwendig

- Ihr Ansprechpartner bleibt gleich

- Keine Wechselgebühren, Grundbucheintragungen oder Notarkosten

Umschuldung

Bei der Umschuldung wird ein laufendes Darlehen bei einer bestehenden Bank, durch eine neue Finanzierung einer anderen Bank abgelöst. Im Fall einer Anschlussfinanzierung wird also die Restschuld nach Ende der Zinsbindungsfrist auf eine andere Bank übertragen. Bei einem Wechsel ist jedoch die Zinsbindung zu beachten. Häufig laufen Baufinanzierungen über viele Jahre. Der Darlehensnehmer geht somit einen bindenden Vertrag ein. Innerhalb der Frist kann mittels einer Umschuldung daher normalerweise nicht gewechselt werden. Als Ausnahme sei hier lediglich das Sonderkündigungsrecht nach § 489 BGB und die Vorfälligkeitsentschädigung genannt. Ob und unter welchen Umständen diese Regelungen zutreffen, besprechen Sie am besten mit Ihrem Spezialisten.

Vorteile:

- Meist niedrigere Zinsen und bessere Leistungen

Nachteile:

- Neuer Bonitätsnachweis nötig

- Unter Umständen Kosten für Grundschuldübertragung

Forward-Darlehen

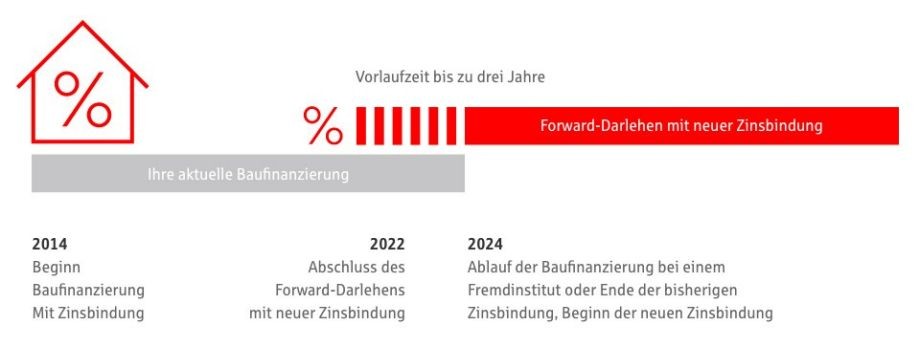

Das Forward-Darlehen gilt als besondere Form der Anschlussfinanzierung. Dabei handelt es sich um ein klassisches Annuitätendarlehen mit monatlichen Raten, die über die Laufzeit hinweg konstant bleiben. Beim Forward-Darlehen sichert sich der Darlehensnehmer zusätzlich den zu dem Zeitpunkt gültigen Zinssatz noch vor Ablauf der Zinsbindungsfrist. Die Auszahlung erfolgt erst mit Ende der Zinsbindung des vorherigen Darlehens. So wird die Restschuld mit der Anschlussfinanzierung getilgt. Beim Forward-Darlehen der Sparkasse kann der Zins bis zu drei Jahre vor Ablauf der Zinsbindung gesichert werden. Steigen die Zinsen in den darauffolgenden Jahren an, bleibt der vereinbarte Zinssatz für den Kunden bestehen.

Vorteile:

- Garantierte Konditionen für Ihre Anschlussfinanzierung

- Feste monatliche Rate bis zum Zinsbindungsende

- Fester Zinssatz über viele Jahre

- Planungssicherheit

Nachteile:

- Der Zins des Forward-Darlehens ist fest vereinbart – auch bei gesunkenen Zinsen

- Es fallen Kosten in Form eines Forward-Aufschlags an

Ob sich ein Forward-Darlehen lohnt, hängt im wesentlichen von verschiedenen Kriterien ab. Wer ein Immobiliendarlehen aufnimmt, benötigt in der Regel auch eine Anschlussfinanzierung. Insbesondere in Zeiten niedriger Zinsen ist der Erwerb einer Immobilie besonders reizvoll. Doch bei steigenden Zinsen kann die Restschuld nach 10, 20 oder sogar 30 Jahren oft sehr teuer werden. Ein Forward-Darlehen wird also immer dann interessant, wenn das Zinsniveau besonders niedrig ist. Ist zusätzlich von einer steigenden Zinsentwicklung auszugehen, kann sich ein Forward-Darlehen besonders rechnen.

Im Vergleich zum klassischen Darlehen kommt bei dieser Form der Anschlussfinanzierung noch der sogenannte Forward-Aufschlag hinzu. Dieser Zuschlag wird erhoben, da Anbieter den Zinssatz bis zu drei Jahre im Voraus gewähren. Je nach Länge der Wartezeit zwischen Vertragsabschluss und Auszahlung des Forward-Darlehens, fällt der Zinszuschlag etwas höher oder niedriger aus.

Ein weiterer Faktor der die Höhe des Forward-Aufschlags beeinflussen kann, liegt in der Zinsbindung. Bei einer kurzen Zinsbindung fällt der Zuschlag geringer aus, als bei einer längeren Laufzeit.

Ab wann sich ein Forward-Darlehen lohnt, hängt also im wesentlichen von diesen Kriterien ab. Dabei sollte die voraussichtliche Zinsentwicklung während der Laufzeit über dem angebotenen Zins liegen. Empfohlen wird der Abschluss eines Forward-Darlehens häufig ab etwa drei Jahren vor Ende der Zinsbindung. Ab diesem Zeitpunkt lässt sich die Entwicklung des Zinses besser absehen. Wird hingegen kurzfristig mit steigenden Zinsen gerechnet, kann sich der Abschluss eines Forward-Darlehens bereits früher lohnen. Unsere Spezialisten beschäftigen sich tagtäglich mit der Entwicklung der Zinsen am Markt. Ob sich der Abschluss für Sie lohnt, finden unsere Spezialisten gerne in einem persönlichen Gespräch mit Ihnen heraus.

Verschiedene Finanzierungsstrategien greifen auch auf einen Bausparvertrag als Anschlussfinanzierung zurück. Unter gewissen Voraussetzungen kann sich ein Bausparvertrag zur Ablösung einer Restschuld anbieten. Dabei sollten die Nachteile gegenüber einem Forward-Darlehen aber stets abgewogen werden. Das besondere an einer Lösung mittels Bausparvertrag ist die Sicherung des Zins für sieben bis acht Jahre im Voraus. Dabei unterteilt sich das Produkt in zwei Phasen: Die Ansparphase sowie Darlehensphase. In der ersten Phase werden über einen längeren Zeitraum regelmäßige Einzahlungen fällig, sogenannte Sparbeiträge. Anschließend ermöglicht die Bausparkasse ein günstiges Darlehen. Grundlage dieses Baudarlehens ist der vereinbarte Zins bei Vertragsabschluss. Mit dieser Form der Anschlussfinanzierung lässt sich schließlich auch eine Restschuld begleichen. Nachteil bei dieser Strategie ist die Zuteilungsreife eines Bausparvertrags. Dabei gibt es keine Garantie, dass eine Auszahlung exakt nach Ablauf der Ansparphase ausgezahlt wird. Läuft das erste Darlehen aus und die Restschuld wird fällig, muss unter Umständen eine teure Zwischenfinanzierung eingerichtet werden. Das ist ein entscheidender Nachteil beim Bausparvertrag als Anschlussfinanzierung.

Gegenüber dem Forward-Darlehen gibt es bei einem Bausparvertrag aber keine Abnahmeverpflichtung. Somit kann das Baudarlehen auch abgelehnt und die angesparte Summe ganz einfach ausgezahlt werden.

Vorteile:

- Langfristige Sicherung eines günstigen Zins

- Keine Abnahmeverpflichtung

- Kostenlose Sondertilgungen und keine Vorfälligkeitsentschädigung bei vollständiger Rückzahlung des Darlehens

- Eventuell Anspruch auf staatliche Förderungen

Nachteile:

- Zuteilungsreife ist nicht exakt planbar - das kann zu großen Risiken führen

- Inflation kann den Wert der angesparten Summe verringern

- Abschlussgebühr und Jahresgebühren beachten

Die Änderungsmöglichkeiten (Sondertilgungen, Ratenaussetzungen, Ratenreduzierungen, vorzeitige Rückzahlung, etc.) einer laufenden Baufinanzierung hängen von individuellen Faktoren einer jeder einzelnen Finanzierungsvariante ab.

Welche Möglichkeiten bei Ihrer Finanzierung bestehen, klärt Ihr Spezialist gerne.

Jetzt informieren

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.